かんたん見積り

かんたん見積り お問合せ

お問合せ 最新情報

最新情報

〜プロが教えるお役立ちコラム〜

火災保険と地震保険は、どちらも「住まいを守る保険」ですが、

補償対象・契約内容・支払い条件・保険金額の上限などが大きく異なります。

以下に、わかりやすく比較表とともに解説します。

火災保険と地震保険の違い【比較一覧】

| 項目 | 火災保険 | 地震保険 |

|---|---|---|

| 目的 | 火災や風災、水災などの自然災害・偶発事故から建物や家財を守る | 地震・津波・噴火による被害から建物や家財を守る |

| 加入方法 | 単独加入可能 | 単独では加入不可。火災保険に付帯して加入 |

| 補償対象の例 | 火災、落雷、風災(台風・竜巻など)、水災、雪災、盗難など | 地震・津波・噴火による倒壊・火災・埋没・流失 |

| 補償対象の建物 | 一般住宅・マンション・倉庫など | 同上 |

| 保険金の支払い基準 | 被害の程度に応じた損害額を原則「全額」補償 | 損害の程度(全損・半損・一部損)に応じて「時価の50%まで」を上限に支払い |

| 補償限度額 | 建物・家財の評価額の「全額」まで | 火災保険の建物保険金額の「50%が上限」 |

| 保険料(例) | 年間約15,000~30,000円(建物構造・補償内容により変動) | 年間約5,000~20,000円(所在地・建物構造・保険金額によって変動) |

| 免責金額(自己負担) | プランによって選択可能 | 原則なし。ただし一部損では保険金が支払われないケースも |

| 契約期間 | 最長10年(2022年以降は最長5年が主流) | 最長5年 |

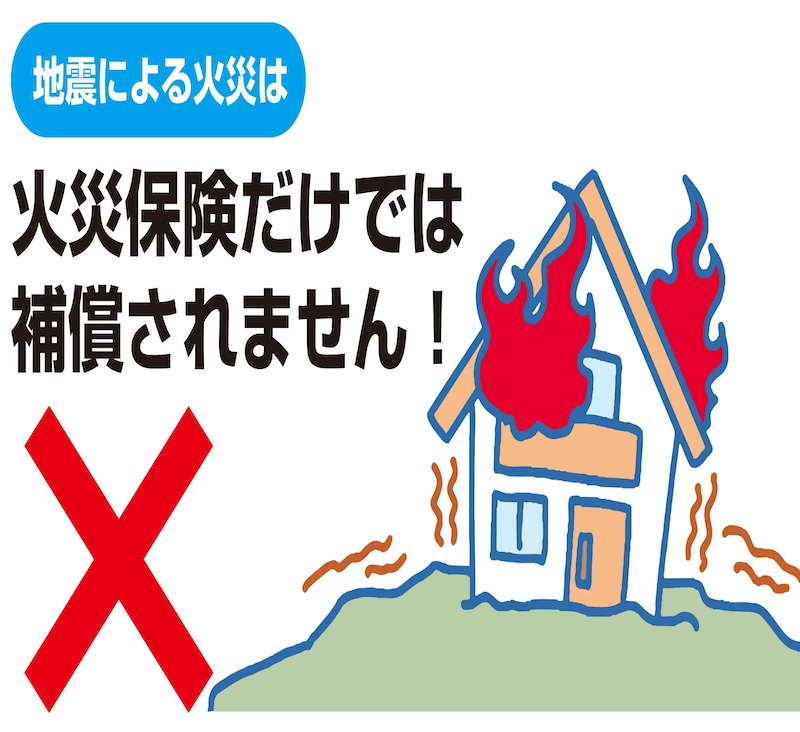

火災保険は「地震を除くほぼすべて」に対応

火災・風災・雪災・水漏れ・盗難など幅広くカバー。ただし、地震が原因の火災や損害は対象外。

👉 たとえば「地震で火災が起きた」ケースは、地震保険に未加入だと支払われません。

地震保険は「火災保険のオプション」

火災保険とセットで加入するタイプ。単独契約は不可。

👉 北陸地方は地震リスクが少ないと言われますが、2024年元旦の能登半島地震のように、備えの重要性が再認識されています

保険金の支払いイメージ(地震保険)

地震保険では、損害の程度に応じて以下のように保険金が支払われます

| 損害判定 | 支払い割合 | 説明 |

|---|---|---|

| 全損 | 契約金額の100%(上限50%) | 倒壊・焼失・流失などで、主要構造部が壊滅状態 |

| 大半損 | 契約金額の60% | 一部は残るが、主要構造の損害が一定割合を超える |

| 小半損 | 契約金額の30% | 部分的に大きな損害があるが、構造的には残っている |

| 一部損 | 契約金額の5% | 壁に大きなひび割れや屋根の一部崩壊など軽度の損害 |

| 該当なし | 0円 | 保険会社の基準に達しない軽微な損傷 |

石川県での加入のすすめ

石川県(金沢市を含む北陸地域)は、冬の雪災・強風・地震の三拍子がそろう地域。

● 火災保険では、雪災・風災・水災の備え

● 地震保険では、能登半島地震のような万一に備えた備蓄

が可能です。

編集部からのひとこと

「火災保険に入ってるから安心!」と思っている方は多いですが、実は地震由来の損害は補償外であることに要注意。

近年は「実際の被害額と保険金に差がある」ことが話題にもなっており、補償内容の見直しは必須です。

保険の見直しや、加入状況の確認は定期的にプロに相談することをおすすめします。

ホクリクルーフでは、住宅メンテナンスの観点からも、火災・地震保険の活用についてアドバイスが可能です。

お気軽にご相談ください。

屋根や外壁の不調は、早期発見・早期対処がコストを抑える鍵です。

金沢市・石川県を中心に対応しているホクリクルーフでは、

無料の診断・お見積りで、最適な工法と費用を丁寧にご提案いたします。

「外壁塗装」「外壁サイディング」「屋根塗装」「屋根リフォーム」「雨漏り診断」「雨樋修繕」など、

お住まいの状態が気になる方は、ぜひ各リンクから詳細をご確認ください。

地域密着だからこそできる、迅速・丁寧な対応をお約束します。